目次

~SSBJサステナビリティ開示基準決定!経営戦略と企業価値向上への影響を探る~

2025年3月、日本の資本市場にとって歴史的な一歩となる発表がありました。サステナビリティ基準委員会(SSBJ)が、日本版サステナビリティ開示基準(以下、SSBJ基準)をついに公表したのです。これは、国際的な潮流であるISSB基準との整合性を図りつつ、日本企業の実情に合わせて策定された、まさに「待望の」統一ルールです。

「サステナビリティ開示といっても、具体的に何が変わるのか?」

「ISSB基準と何が違う?二重対応は必要?」

「うちの会社はいつから、何を準備すればいい?」

経営層やESG・IR担当者の皆様におかれては、このような疑問や不安をお持ちのことでしょう。本記事では、こうした疑問にお答えすべく、SSBJ基準の全体像から実務上のポイント、そして企業価値への影響まで、最新情報を分かりやすく解説します。図表や箇条書きを交えながら、忙しい皆様にも要点を掴んでいただけるよう構成しました。来るべき開示義務化に向けて、今から取るべきアクションを明確にしていきましょう。

なぜ今、SSBJ基準なのか? ~無視できないグローバルな潮流~

SSBJ基準策定の背景には、世界的なESG投資の拡大と、それに伴うサステナビリティ情報開示への強い要請があります。

- 投資家の変化: 財務情報だけでは企業の中長期的な価値を測れない、という認識が浸透。気候変動リスクや人権問題などが企業価値に与える影響(リスクと機会)を、投資判断に組み込む動きが加速しています。

- 国際基準の登場: 2023年、国際サステナビリティ基準審議会(ISSB)がIFRSサステナビリティ開示基準(ISSB基準)を公表。グローバルな比較可能性を持つ情報開示の土台ができました。

- 日本の対応: この流れを受け、日本でもSSBJが2022年に発足。ISSB基準との整合性を最重視しつつ、国内基準の開発を進めてきました。

これまで、日本のサステナビリティ開示は有価証券報告書の一部や統合報告書などで進められてきましたが、多くはガイドラインに基づく任意開示でした。SSBJ基準は、投資家が真に求める情報を、比較可能な形で提供するための初の統一ルールであり、日本企業の開示レベルを国際標準に引き上げる、まさにゲームチェンジャーとなり得るのです。

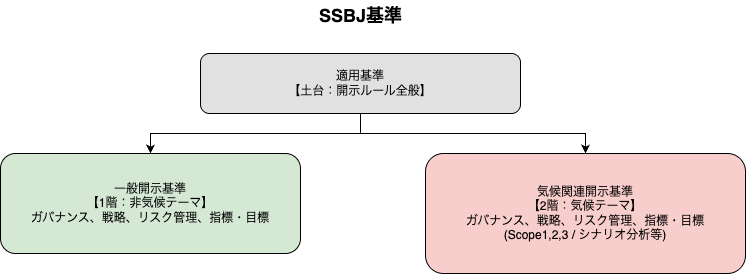

SSBJ基準のキホン:分かりやすい「3つの構造」

「基準というと難しそう…」と感じるかもしれませんが、SSBJ基準は理解しやすい構造になっています。ISSB基準(IFRS S1号・S2号)をベースに、以下の3つの基準で構成されています。

- 【土台】適用基準 (ユニバーサル基準)

- サステナビリティ情報全般の開示ルール(表示方法、報告場所、質的要件、マテリアリティ判断など)を定めます。

- 他の2つの基準を使う上での共通言語となる部分です。

- 【1階】一般開示基準 (テーマ別基準①)

- 気候変動以外のサステナビリティ関連リスク・機会(人権、生物多様性など)について、何を開示すべきかを定めます。

- 開示項目は、お馴染みのTCFD提言に沿った「ガバナンス」「戦略」「リスク管理」「指標及び目標」の4要素で整理されています。

- 【2階】気候関連開示基準 (テーマ別基準②)

- 気候変動に特化した開示内容を定めます。

- こちらも「ガバナンス」「戦略」「リスク管理」「指標及び目標」の4要素で構成されますが、シナリオ分析やScope1・2・3排出量、移行計画など、気候特有の詳細項目が規定されています。

<イメージ図> SSBJ基準の3つの構造

このように、ルール(適用基準)と内容(テーマ別基準)を分けることで、企業が自社の状況に合わせて開示すべき内容を把握しやすくなっています。

ISSB基準との関係:「ほぼ完全互換」+αの日本仕様

グローバル展開する企業にとって最も気になるのは、「ISSB基準との関係性」でしょう。結論から言えば、SSBJ基準はISSB基準(S1・S2)の要求事項をほぼ全て取り込んでおり、高い整合性を持っています。SSBJ基準に準拠すれば、基本的にはISSB基準にも準拠できる設計です。

ただし、日本の法制度や実務慣行に配慮し、いくつかの「日本仕様」の調整が加えられています。

- ISSB基準にない追加開示項目: 日本の状況に鑑み、より詳細な情報提供を求める場合があります(例:追加的な説明やデータ)。

- 容認規定(選択肢)の追加: ISSB基準の特定の要求に対し、代替的な開示方法(SSBJ独自の取扱い)を選択可能にしています。

- 注意: この独自規定を選択した場合、ISSB基準への完全準拠とならない可能性もありますが、直ちに不適合となるわけではありません(今後の国際動向次第)。ISSB基準通りの開示も可能です。

- 国内法令との整合性: 金融商品取引法など国内法規とISSB基準の要求が異なる場合、国内法規を優先できる選択肢を設けています(例:連結範囲の定義など)。

- 特定項目に関する独自の取扱い:

- GHG排出量: Scope1, 2, 3それぞれの開示は必要ですが、合計値の開示は必須としない(公開草案からの変更点)。

- 指標の算定期間: サステナビリティ情報と財務情報の報告期間が異なる場合、財務報告期間に合わせることを明確化。

これらの調整は、国際比較可能性を損なわない範囲で、日本企業の実務負担を軽減し、国内制度とのスムーズな連携を図るための工夫と言えます。SSBJは今後も国内外の動向をモニターし、必要に応じて基準を見直すとしており、長期的な国際整合性の維持を目指しています。

いつから、誰が? ~適用対象とスケジュールのリアル~

「結局、うちの会社はいつから対応が必要なのか?」これが最も知りたい点でしょう。現時点での金融庁案に基づくロードマップは以下の通りです。

| 時期 | 対象企業 | 開示要件 | 保証要件 |

| 2025年3月期~ | 全企業(希望する場合) | 任意適用 | 任意 |

| 2027年3月期~ | プライム市場上場企業(時価総額3兆円以上から段階的に導入見込み) | 義務化開始(初年度) | 任意 |

| 2028年3月期~ | 前年度に開示義務化された企業 | 義務化継続 | 保証(有限保証)義務化(段階的に) |

| (将来) | プライム市場全体、スタンダード市場の一部? 非上場大企業? | 義務化範囲拡大? テーマ拡大(生物多様性、人的資本等)? | 保証レベル向上(合理的保証へ)? |

ポイント:

- 任意適用は既に開始: 2025年3月期から先行してSSBJ基準での開示が可能です。早期対応は投資家へのアピールにも繋がります。

- 義務化は段階的に: まずはプライム市場の時価総額が大きい企業からスタートし、徐々に対象が拡大される見込みです。

- 保証も段階的に導入: 開示義務化の翌年から、監査法人等による保証(まずはレビューレベルの「有限保証」)が求められるようになります。

- グローバルスタンダードへ: カナダ、英国、シンガポールなど多くの国・地域がISSB基準の採用を表明済み。日本の対応は、このグローバルな流れに沿ったものです。

自社がどのタイミングで対象になるかを把握し、計画的な準備を進めることが重要です。

担当者は必見!導入に向けた「4つの壁」と乗り越え方

新たな基準への対応は、担当者にとって大きな挑戦です。特に以下の4つの「壁」を認識し、早期に対策を講じることが成功のカギとなります。

- データの壁:収集と精度管理

- 課題: Scope3排出量、人的資本データなど、これまで集めていなかった情報の収集・精度確保が難しい。関連部署にデータが散在。

- 対策:

- 部門横断(環境、人事、調達、経理等)のプロジェクトチーム組成。

- 既存データ(TCFD、CDP等)の棚卸しとギャップ分析。

- サプライヤー等への早期の情報提供依頼。

- ESGデータ管理ツール導入検討。

- プロセスの壁:内部統制と保証対応

- 課題: 開示情報に将来、監査(保証)が入ることへの対応。データの信頼性、プロセスの透明性確保が必要。

- 対策:

- 算出根拠・プロセスを文書化し、トレーサビリティを確保。

- 内部監査部門や監査法人との早期連携。

- 保証を見据えた内部統制の構築・強化。

- 負担の壁:移行措置の賢い活用

- 課題: 初年度からのフルスコープ開示は負担が大きい。

- 対策:

- 経過措置(初年度の比較情報不要、気候以外のテーマは任意、Scope3の1年猶予等)を戦略的に活用。

- まずは気候関連に注力し、段階的に範囲を拡大する計画を立てる。

- **任意適用期間を「練習期間」**と捉え、試行錯誤する。

- ヒト・知見の壁:専門人材と経営層の理解

- 課題: 社内にESG・サステナビリティ開示の専門家が不足。経営層の理解・関与が不十分。

- 対策:

- 外部専門家(コンサル等)の活用検討。

- 研修やセミナーへの参加、他社事例の研究。

- 取締役会へのレポーティングライン確立、役員研修の実施。

- サステナビリティ委員会の設置・活用。

これらの壁を乗り越えるには、トップマネジメントの強いコミットメントと早めの準備開始が不可欠です。「サステナビリティ情報の整備は、経営戦略そのもの」という認識で、全社的に取り組む姿勢が求められます。

日本ならではの視点:ガラパゴス化せず、実情に合わせる工夫

SSBJ基準は国際整合性を最優先しつつも、日本特有の事情を考慮した設計になっています。

- 投資家重視の「シングル・マテリアリティ」: 欧州の「ダブル・マテリアリティ」(社会・環境への影響も重視)とは異なり、ISSB同様、投資家の意思決定に影響を与える財務的に重要な情報(=企業価値への影響)に焦点を当てています。これにより、企業は開示範囲を絞りやすくなります。

- 金融商品取引法とのスムーズな連携: 有価証券報告書への組み込みを前提に、既存の開示制度や法令用語との整合性・親和性に配慮。企業にとっては、既存の開示プロセスとの連携が図りやすくなっています。

- 既存実務(TCFD等)からのソフトランディング: 多くの日本企業が既に取り組んでいるTCFD提言の枠組みを踏襲するなど、これまでの努力が無駄にならないよう配慮されています。ただし、要求される情報の詳細度・定量性は一段上がる点に注意が必要です。

- 常に世界を見据える姿勢: SSBJは、ISSBの今後の動向(生物多様性、人的資本などの新基準)を注視し、必要に応じて国内基準をアップデートしていく方針です。日本独自の調整についても、国際的な実務動向を見ながら見直す可能性を示唆しており、グローバルスタンダードから乖離しないための努力が続けられます。

開示がもたらす未来:企業価値向上とサステナブルな市場へ

SSBJ基準への対応は、単なる義務やコストではありません。企業と資本市場全体にポジティブな変化をもたらす可能性を秘めています。

企業にとってのメリット:

- 経営戦略の深化: 開示プロセスを通じて自社のリスク・機会を再認識し、サステナビリティを経営戦略に統合する契機に。

- 組織能力の向上: 定量目標設定やPDCAサイクル強化により、サステナビリティ経営の実効性が向上。部門横断連携も促進。

- 企業価値の向上: 透明性の高い情報開示は投資家からの信頼を高め、中長期的な企業評価向上、資本コスト低減につながる可能性。

- レジリエンス強化: 環境・社会変化への適応力・競争力が向上。

投資家・市場にとってのメリット:

- 比較可能性の向上: 統一基準により、企業間のESGパフォーマンス比較が容易に。より的確な投資判断・エンゲージメントが可能に。

- 透明性・信頼性の向上: 将来的な保証導入により、情報の信頼性が担保され、市場全体の健全性が向上。

- サステナブルファイナンスの活性化: ESG投資やグリーンボンド市場などが拡大し、持続可能な社会への資金循環が促進。

ただし、これらのメリットを享受するには、「形式だけ整える」開示では不十分です。自社の取り組みや戦略を、ストーリーとして語る「攻めの開示」を意識することが重要です。

結論:未来への羅針盤、SSBJ基準を使いこなせ

SSBJサステナビリティ開示基準は、日本企業と資本市場が新たなステージに進むための重要な羅針盤です。国際基準との調和を図りつつ、日本の実情も踏まえたこの基準は、今後アップデートを重ねながら、サステナビリティ情報開示のデファクトスタンダードとなっていくでしょう。

企業経営者、そしてESG・IR担当者の皆様には、この変化を「やらされ仕事」ではなく「企業価値向上の好機」と捉え、前向きに取り組むことを強く推奨します。早期に着手し、試行錯誤を重ねる中で得られる知見は、必ずや貴社の競争優位性となるはずです。

SSBJ基準を使いこなし、投資家との建設的な対話を通じて企業価値を高めるとともに、持続可能な社会の実現に貢献していく——。そんな未来を、私たちコーポレートガバナンスLabも全力でサポートしてまいります。

編集後記

最後までお読みいただき、ありがとうございます。コーポレートガバナンスLab編集部です。

SSBJサステナビリティ開示基準の公表は、日本企業の開示実務における重要な節目であり、国際標準に沿った「共通言語」を持つことの意義は大きいと感じています。

新たな基準への対応は挑戦も伴いますが、これを単なる義務ではなく、自社の経営戦略と企業価値を見つめ直す好機と捉えることが重要です。日本企業の持つポテンシャルを活かし、「守りのコンプライアンス」から「攻めの価値創造」に繋がる情報開示へと昇華させていただきたいと願っています。サステナビリティは、もはや経営戦略・ガバナンスの中核です。

コーポレートガバナンスLabでは、この変化をサポートする情報発信を続けていきます。皆様の取り組みが、より良い対話と未来に繋がることを楽しみにしています。

{kind=link}